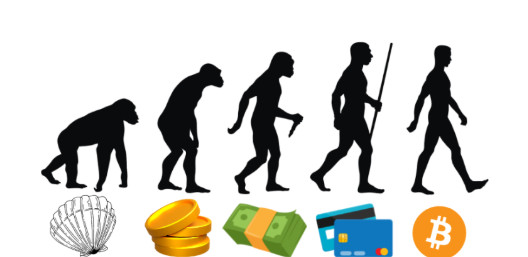

Fiziksel varlıkların bulunmadığı ortamlara sanal ortamlar denilir. Madeni para, altın veya gümüş gibi elde tutulur gözle görünür değerler fizikseldir. Madeni paralar üretilebilir çoğaltılabilir, madenlerden altın çıkartılabilir işlenebilir fakat sanal para için bunların hiçbirine gerek yoktur. Kodlardan ibaret olan para dijital ortamlarda çoğaltılır. Bu açıdan bakıldığında sanal para birimleri deneyimsel finans araçları olarak nitelendirilebilir. Bu yazımızda hayatımızın merkezine yerleşen sanal paralar, dijital bankacılık, kripto gibi kavramları ele alacağız ve temellerini anlamaya çalışacağız. Finansal okur yazarlık bilimsel okur yazarlık kadar önemlidir ve anlaşılması da o kadar karmaşık değildir. Paranın ne demek olduğunu irdeleyeceğiz. Hadi başlayalım değerli Moletik okurları ve yatırımcıları (bu yazı kesinlikle yatırım tavsiyesi içermez tamamen bilgi amaçlıdır).

Para Nedir?

Para, mal ve hizmetlerin değişiminde kullanılan bir araçtır. Ayrıca değer biriktirme ve hesap birimi olarak da işlev görür. Para, modern ekonomilerin temel yapı taşıdır ve günlük işlemlerden büyük ticari anlaşmalara kadar birçok alanda kullanılır (Mankiw, 2021). Endüstriyel ve deneysel psikologlar, iş insanları ve daha pek çok kişi, paranın insan davranışları üzerindeki etkileri konusunda teoriler üretmiştir (Wernimont ve Fitzpatrick,1972). Yapılan bir çalışmada, endüstride paranın rolüne dair mevcut teoriler kapsamlı bir şekilde incelenmiş. Paranın diğer faktörlerle nasıl etkileşime girdiği veya tek başına iş davranışını nasıl etkilediği konusunda son derece az şey bilindiği, bu konuda büyük ölçüde spekülasyonlara dayandırıldığı görüşleri bildirilmiştir (Opsahl ve Dunnette, 1966).

Paranın değerinin altın rezervlerine dayandırıldığı sistem 19. yüzyılın sonlarından itibaren birçok ülke tarafından benimsenmiş ve uluslararası ticarette kullanılmaya başlanmıştır. Kağıt Para, altın ve gümüş gibi değerli metallerin yerini alarak ticareti kolaylaştıran araç haline gelmiştir. İlk kağıt paralar 7. yüzyılda Çin’de kullanılmaya başlanmıştır. Dijital para ise fiziksel temsili olmayan, tamamen dijital ortamda var olan para birimidir. Dijital paralar, internetin yaygınlaşmasıyla birlikte ortaya çıkmış ve hızla popülerlik kazanmıştır. Örneğin, PayPal ve Venmo gibi platformlar, dijital para kullanımını yaygınlaştıran öncü uygulamalar arasında yer alır (Mankiw, 2021).

Paranın Değer Kazanma ve Değişim Aracı Olma Özellikleri

Para, kabul gören bir değişim aracı olması nedeniyle değer kazanır. Bir mal veya hizmetin karşılığında kullanılabilmesi, paranın evrensel olarak kabul görmesini sağlar. Aynı zamanda, ekonomik işlemlerin ölçülmesinde standart bir değer birimi olarak kullanılır ve bu sayede fiyatların belirlenmesine yardımcı olur. Paranın taşınabilirlik, dayanıklılık, bölünebilirlik ve homojenlik gibi özellikleri, onu tarih boyunca ticaretin vazgeçilmez bir unsuru yapmıştır. Taşınabilirlik, paranın kolayca bir yerden başka bir yere aktarılabilmesini ifade ederken dayanıklılık, uzun süre kullanılabilmesini sağlar. Bölünebilirlik, paranın daha küçük birimlere ayrılabilmesini ve küçük tutarlı işlemler için bile kullanılabilmesini mümkün kılar. Homojenlik ise tüm birimlerin eşit değerde ve aynı kalitede olmasını ifade eder (Mankiw, N. G. 2021).

Ek olarak, para değer saklama aracı olarak da önemli bir rol oynar. Bireyler ve işletmeler, mal ve hizmetlerin değerini gelecekte kullanmak üzere saklayabilirler. Bu özellik, parayı tasarruf ve yatırım amaçları için kullanışlı hale getirir. Aynı zamanda, paranın genel olarak kabul görülmesi, güvenilir bir ödeme aracı olarak kullanılmasını sağlar. Modern ekonomilerde paranın değeri, bazen fiziksel karşılıklarla değil, güven ve merkez bankalarının para politikalarıyla da şekillenir. Bu da para birimlerinin uluslararası ticarette önemli bir değişim aracı haline gelmesini sağlamıştır. Paranın tüm bu özellikleri, ekonomik faaliyetlerin hızlanmasına ve ticaretin küreselleşmesine büyük katkı sağlamıştır (Mankiw, N. G. 2021).

Sanal Para ve Blokchain Teknolojisi

Sanal para, kriptografi kullanılarak güvence altına alınan ve merkezi bir otoriteye bağlı olmayan dijital bir para birimidir. Kullanıcılar bu para birimleri sayesinde daha anonim ve güvenli bir şekilde işlem yapabilirler. Sanal paralar, klasik finansal sistemlerden bağımsız bir yapı sundukları için geleneksel bankacılık hizmetlerine alternatif olarak görülmektedir. İlk ve en bilinen kripto para birimi olan Bitcoin ($BTC), 2008 yılında Satoshi Nakamoto takma adıyla bir kişi veya kişiler tarafından geliştirilmiş ve piyasaya sürülmüştür. BTC’nin ortaya çıkışı, finansal sistemlerde merkezi otoriteler yerine kullanıcılar arasında doğrudan işlem yapılabilmesinin yolunu açmıştır. Zamanla kripto paralar, BTC’nin yanı sıra, Ethereum ($ETH), Litecoin ($LTC) ve daha pek çok alternatif kripto para ortaya çıkmıştır (Antonopoulos, A. M. 2017, Tapscott, D., & Tapscott, A. 2016, Drescher, D. 2017).

Kripto paraların temelini oluşturan blockchain teknolojisi, işlemlerin kaydedildiği ve dağıtık bir veritabanında güvence altına alındığı bir yapıdır. Blockchain, işlemlerin tüm kullanıcılar tarafından görülebilmesini sağlayarak şeffaflık sunar. Her blok, bir önceki bloğun kriptografik özetini içerir ve bu zincirleme yapı sayesinde veriler değiştirilemez hale gelir. Bu yapı yalnızca finansal işlemler için değil, farklı sektörlerde de büyük ilgi görmüştür.

Örneğin, tedarik zinciri yönetiminde ürünlerin üretimden müşteriye ulaşana kadar tüm süreçleri kayıt altına almak için blockchain kullanılabilir. Oylama sistemlerinde güvenli ve şeffaf seçimler sağlamak için de bu teknolojiye başvurulmaktadır. Ayrıca, sağlık kayıtlarının güvenli bir şekilde saklanması ve paylaşılması için blockchain’in önemli çözümler sunduğu bilinmektedir (Antonopoulos, A. M. 2017, Tapscott, D., & Tapscott, A. 2016, Drescher, D. 2017).

Merkez Bankalarının Dijital Para Çalışmaları

Merkez bankaları, dijital para birimlerinin güvenliğini ve etkinliğini artırmak amacıyla kendi dijital para projelerini geliştirmektedir. Örneğin, Çin Halk Bankası’nın geliştirdiği dijital Yuan projesi, bu alandaki önemli adımlardan biridir. Dijital merkez bankası paraları (CBDC’ler), finansal sistemde daha fazla verimlilik, şeffaflık ve güvenlik sağlamayı amaçlamaktadır (Meyer, J., & Teppa, F. 2024).

Dijital Cüzdanlar ve Ödeme Yöntemleri

Dijital cüzdanlar, kullanıcıların farklı ödeme yöntemlerini tek bir platformda yönetmelerine olanak tanır. Örneğin, PayPal ve Apple Pay gibi dijital cüzdanlar, güvenli ve hızlı ödeme imkanı sunar. Dijital cüzdanlar, kredi kartı bilgileri, banka hesapları ve kripto para cüzdanları gibi çeşitli ödeme yöntemlerini entegre ederek kullanıcılara geniş bir yelpaze sunar (Dahlberg et al., 2015).

Kripto Para Piyasasının Riskleri ve Fırsatları

Yüksek kazanç potansiyeli ve yenilikçi teknolojilerle dikkat çeken bu piyasalar, aynı zamanda yüksek risk barındırdığı için dikkatli ve bilinçli hareket edilmesi gereken bir alandır. Merkezi olmayan yapılar, blockchain teknolojisinin şeffaflık ve güvenlik avantajları gibi olumlu özellikler sunarken; piyasa volatilitesi, regülasyon eksiklikleri ve güvenlik tehditleri gibi risk faktörlerini de göz ardı etmemek önemlidir. Bu nedenle, yatırım yaparken bilgi sahibi olmak ve bilinçli kararlar almak kritik öneme sahiptir (Klein vd. 2018, Gandal vd. 2018).

Kripto para piyasaları, yüksek volatilite nedeniyle hem büyük kazançlar hem de büyük kayıplar yaşama potansiyeline sahiptir. Piyasanın değerleri, anlık haberler, piyasa manipülasyonları ve yatırımcı duyarlılığı gibi etmenlere bağlı olarak hızla değişebilir. Ayrıca, regülasyon eksiklikleri, piyasayı etkileyen ani haberler ve yüksek kitleye sahip fenomenler yatırımcıların karşılaşabileceği önemli riskler arasındadır. Ancak, bu piyasanın sunduğu fırsatlar, merkeziyetsizlik, hızlı ve düşük maliyetli işlemler ve yenilikçi teknolojiler, kripto para dünyasında gelecekte daha geniş kullanım alanları yaratabilir. Erken aşamada dikkatle seçilen projeler, yatırımcılara büyük fırsatlar sunabilir (Klein vd. 2018, Gandal vd. 2018).

Önemli Uyarı!

Bu yazı, yatırım tavsiyesi niteliği taşımamaktadır. Her yatırım kararı, kişinin kendi finansal durumu ve risk toleransına göre verilmelidir. Kripto para piyasaları ve hisse senedi gibi yatırım piyasaları yüksek risk içerdiğinden, yatırım yapmadan önce kendi araştırmanızı yapmanız önemlidir. Her zaman kendi araştırmanızı kendiniz yapınız!

Kaynak

Antonopoulos, A. M. (2014). Mastering Bitcoin: unlocking digital cryptocurrencies. ” O’Reilly Media, Inc.”.

Dahlberg, T., Guo, J., & Ondrus, J. (2015). A critical review of mobile payment research. Electronic commerce research and applications, 14(5), 265-284.

Drescher, D., & Drescher, D. (2017). Planning the blockchain: the basic concepts of managing ownership with the blockchain. Blockchain Basics: A Non-Technical Introduction in 25 Steps, 57-62.

Gandal, N., Hamrick, J. T., Moore, T., & Oberman, T. (2018). Price manipulation in the Bitcoin ecosystem. Journal of Monetary Economics, 95, 86-96.

Klein, T., Thu, H. P., & Walther, T. (2018). Bitcoin is not the New Gold–A comparison of volatility, correlation, and portfolio performance. International Review of Financial Analysis, 59, 105-116.

Mankiw, N. G. (2021). Principles of economics. Cengage Learning.

Meyer, J., & Teppa, F. (2024). Consumers’ payment preferences and banking digitalisation in the euro area.

Nakamoto, S. (2008). Bitcoin: A peer-to-peer electronic cash system. Satoshi Nakamoto. https://bitcoin.org/bitcoin.pdf

Opsahl, R. L., & Dunnette, M. D. (1966). Role of financial compensation in industrial motivation. Psychological bulletin, 66(2), 94.

Tapscott, D., & Tapscott, A. (2016). Blockchain revolution: how the technology behind bitcoin is changing money, business, and the world. Penguin.

Wernimont, P. F., & Fitzpatrick, S. (1972). The meaning of money. Journal of applied psychology, 56(3), 218.